债基投资三步走人体模特汤加丽,自惭形秽才能长相守

导读:

共享经济发展之果,增多财产性收入之源,投资市集承载了广宽投资者的但愿。

但盈亏同源,收益与风险并存,市集的波动亦然每个投资者齐可能濒临的挑战。

市集轰动自有逻辑。广发基金与上海证券基金评价团队纠合开设《广发现》专栏,以广泛的历史数据为基,力求瞻念察市集周期,发现长久契机,给投资者以诱惑。

咱们信服,识航谈,坐坚船,掌好舵,远航必达处所;尊重市集,感性投资,信守次第,获利就在前哨。

让咱们通盘,博物多闻,发现机遇,知行合一,成为灵巧的投资者。

正文:

刚刚已矣的8月,债市出现阶段性退换,债券基金的净值也随之回调。这一波债市出现的震感,让一直以来民风于“稳稳收蛋”的债基抓有东谈主,内心初始纠结“赎回如故加仓”。

债市轰动之下,若是咱们关于市集走势、家具特征和自身诉求有多少许了解,或然可以在回调时少少许心焦,还有可能从中找到更好的介入时机。本期《广发现》,咱们将从这三个方面张开,匡助大家作念出投资决议。

第一步:判断债市后续怎样走

在《债市出现震感,“收蛋东谈主”该如何应酬?》中,咱们解说过近期债市轰动的布景和先涨后跌的演变。站在刻下,这些风险身分是否依然存在?咱们可以从拥堵度、流动性、市集神志三个方面来看待。

01 拥堵度

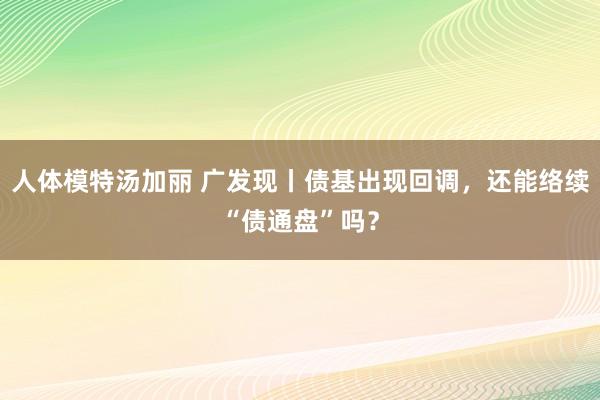

债市的拥堵度可以字据多个方针来判断,举例杠杆率、期限利差、信用利差、债基久期等。

字据2024年公募基金二季报,中长久纯债基金的杠杆率中位数和均值齐延续了下落趋势,并非处于历史较高分位。

图:中长久纯债基金杠杆率中位数及均值(%)

数据着手:Wind、公募基金季度呈报,统计区间为2018/3/31-2024/6/30

数据着手:Wind、公募基金季度呈报,统计区间为2018/3/31-2024/6/30

而在买盘行情+高息财富荒的布景下,信用利差(即信用债收益率减去无风险收益率的利差)已被显然压缩。不外,研讨到刻下的杠杆率并非处于历史较高分位,关于市集融资利率的变化不会像处于极点位置时那么敏锐,因此无谓过分摊心。

02 流动性

站在刻下,出于呵护经济复苏、保管计谋一致性的方针,央行大幅收紧流动性的可能性并不高。但研讨到防空转、保汇率、保银行息差等身分可能会减缓宽松幅度,关于波动承受度较低的投资者,可能需要抓续柔顺近期央行和监管动向对市集的影响。

03 市集神志

跟着大家对投资波动吸收度的栽培和对长久投资理念的认同,近期债市回调所激勉的心焦神志有所缓解。

关于债基投资者而言,在对以上省略情趣身分作念好心思预期的同期,也需要看到一些积极身分正在积贮:

l 领先,债券类财富抓续饰演着“压舱石”的变装。在《以史为鉴,债市已往十年的“潮起潮落”》中,咱们回来退回市在近十年的三轮大幅回调中,举座发扬相对肃肃,接续能以时候换空间,徐徐完成确立。

l 其次,在刻下“财富荒”的环境中,投资者大齐趋于严慎,债券基金行为肃肃类家具,依然备受市集爱重。据基金业协会露馅,收尾7月末,全市集债券基金总限制超7万亿,同比客岁增长超40%。

l 此外,若是好意思联储的降息计谋尘埃落定,则有望进一步为债券市集注入活力,提振举座发扬。

第二步:增强对债基特征的了解

从风险水平来看,债券基金的举座风险接续低于股票型和搀杂型基金,但高于货币基金。与此同期,不同的债基类型其风险收益特征也有所各异。

在《当咱们买债基时,咱们在买什么?》中,咱们初步先容过“债基家眷”的成员,其中相比常见的成员为纯债型债基(短债和中长债)和搀杂型债基(一级和二级)。

图:债基家眷成员一览

据统计,已往十年间(2014~2023年),种种型债券基金的发扬如下:

图:近十年种种型基金指数涨跌幅(%)

着手:Wind,上海证券基金评价参谋中心。指数过往事迹不预示改日,投资需严慎。截止日历:2023/12/31

着手:Wind,上海证券基金评价参谋中心。指数过往事迹不预示改日,投资需严慎。截止日历:2023/12/31

图:近十年种种型基金指数风险收益发扬(%)

着手:Wind,上海证券基金评价参谋中心。指数过往事迹不预示改日,投资需严慎。截止日历:2023/12/31

着手:Wind,上海证券基金评价参谋中心。指数过往事迹不预示改日,投资需严慎。截止日历:2023/12/31

01 纯债型基金:短债基金<中长债基金

(注:按照风险清爽珠平排序,下同)

债券的剩余期限越长,受到市集波动的影响就越大。已往十年间(2014~2023年),短期纯债型基金指数、中长久纯债型基金指数的年化收益率分别为3.52%、4.89%,年化波动率分别为0.44%、1.02%。

可见,相较于中长久纯债型基金,短期纯债型基金的风险接续更低,但相应地,后者在收益上也具有更高的弹性。

02 含权类债基:一级债基<二级债基<可转债基金

由于权利财富的波动水平权贵高于债券,含权类债基的收益情况更多受到权利市集的发扬影响。举例,在股债双牛的2014年,一级、二级债基指数均取得较高收益率;而在股债发扬欠安的2022年,一级、二级债基指数均录得负收益。

图:近十年含权债基的收益发扬(%)

着手:Wind,上海证券基金评价参谋中心。指数过往事迹不预示改日,投资需严慎

着手:Wind,上海证券基金评价参谋中心。指数过往事迹不预示改日,投资需严慎

总体而言,按照含权量分袂,一级债基、二级债基、可转债基金与权利市集发扬的相干性呈现出递加规定。

第三步:了解我方的投资诉求

在对债市的后续走势、种种债基的特征齐有了一定的领路之后,回到当下,债券基金还能抓有吗?若是络续抓有,又该采用哪类债基?

咱们提议,可以勾通我方的投资需求来研讨,主要分为以下三个方面:

01 风险承受才气

关于亏空较为敏锐、追求肃肃升值的投资者,短债基金可能是一个相对肃肃的采用;关于快意承担一定风险以获得更高收益的投资者,中长债基金、含权类债基可能更具诱骗力。

02 资金使用期限

关于投资期限较长的投资者,中长债基和含权类债基或将带来更高的薪金水平;而关于资金投资周期较短的投资者,相对肃肃的短债基金则能有更概略率赚钱离场。

03 对市集走势的预期

关于抓有纯债型基金的投资者,若是觉得利率将长久下行,那么投资长久期债券能够提前锁定更高利率,在利率下行的历程中享受更大的高涨弹性;反之,若是觉得刻下的利率水平仍是处于低位,则提议采用更为肃肃的短久期债券。

抓有含权类债基的投资者,还需要勾通对股市的判断:

l 若是对股市、债市的后续走势齐较为乐不雅,那么相对积极的二级债基、可转债基金或然会愈加契合;

汤加丽l 若是对债市保抓乐不雅、对股市抓严慎格调,就需要柔顺债基抓仓中的权利成就比例及基金司理看好的板块;

l 若是对股市、债市齐抓不雅望格调,采用那些自身风险偏好较低、历史事迹相反抗跌的基金司理就尤为迫切。

(分割线)

上半年限制增长超8000亿,这类基金是什么来头?下一期,咱们将络续探讨债券基金的寰球,敬请期待!

风险辅导:本栏目展示的扫数本色仅为投资者西席之方针而发布,不组成任何投资提议。投资者据此操作,风险自担。广发基金戮力所涉信息准确可靠,但并不合其准确性、好意思满性和实时性作念出任何保证,对因收看本栏目激勉的任何奏凯或盘曲损失不承担任何职守。投资有风险,入市需严慎

MACD金叉信号酿成,这些股涨势可以!

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:王若云 人体模特汤加丽