全文约2000字,阅读节略需要5分钟

投资重心

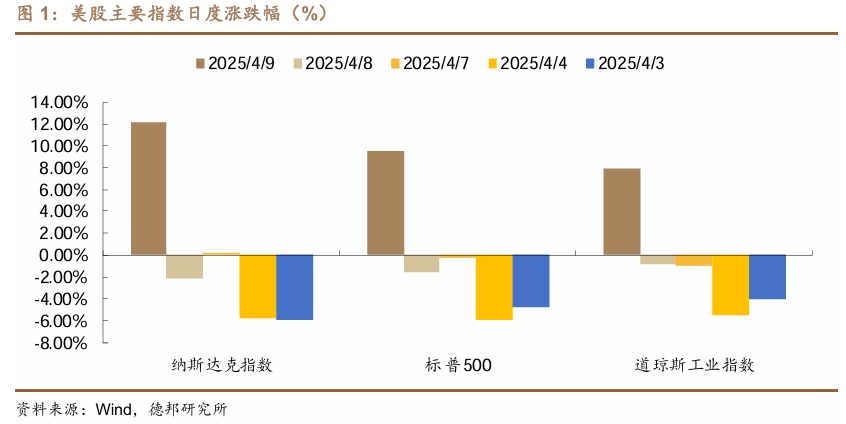

4月9日,在备受全球关心的关税事件中,特朗渊博告暂停对其他国度的加征关税,为期90天,暂停技能保留10%的基准关税,同期文牍将对中国征收的关税提高到125%。

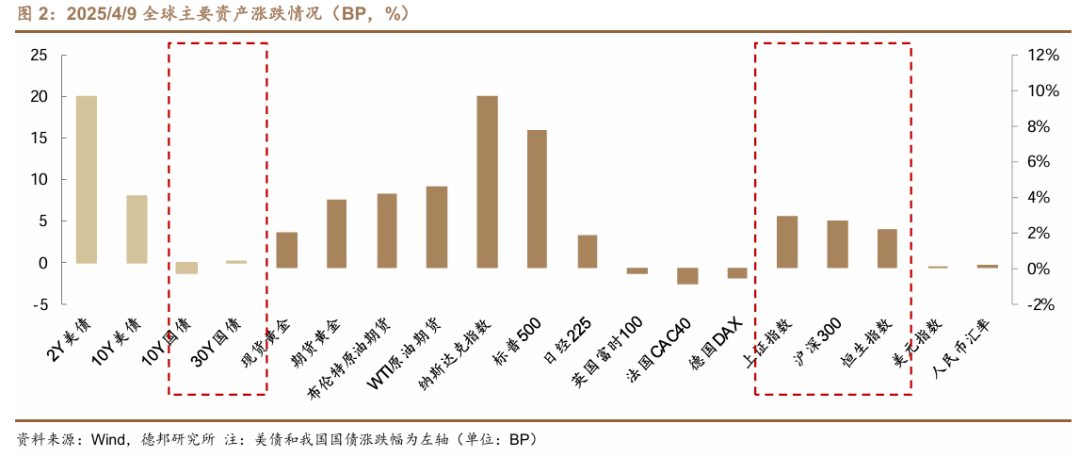

音讯落地后,好意思股纳斯达克赶紧大涨,与此同期,自当天(4/10)12时01分起,我国对原产于好意思国的总计入口商品,在现行适用关税税率基础上加征84%关税,单日A/H股宽基指数纷繁收涨。

那么,这是否意味着“关税交易”发生回转,对此咱们有以下看法:

对于欧洲、加拿大等经济体来说,可能不光要警惕在地缘政事上的“背刺”,也要防卫好意思方在贸易、建厂问题上的苍黄翻覆。

不管是乌克兰问题,照旧重建欧洲防务体系,似乎齐阐述了公共的一个不雅点:

欧洲、加拿大等经济体与好意思国“作念生意”并不是因为成心可图,而是基于某种信任。

在2025年,好意思国成为了外洋贸易次序的壅塞者,而中国似乎成为旧外洋贸易次序的扶助者。

若活命在相对健全的成长环境且具备一定感性领路,可能很难领路,特朗普+临时对付的内阁班底是如安在几个月内通过一系列超预期操作“掀起”了全宇宙。

尽管商场中许多东谈主在7年前就经历过特朗普1.0贸易摩擦的“威力”,但也并未预期到本轮关税摩擦的“戏剧性”,

不外在特朗普个东谈主的反复操作下,对全宇宙加征的基础关税又暂时性地回到了此前商地方预期的10%傍边。

商场部分不雅点可能过度肯定了计谋和酬酢事务的感性因素,

而忽略了特朗普本东谈主即就是当作总统也会在方案中具有的非感性因素。

咱们以为,如何看待其他经济体对特朗普本轮的加征关税步履的反映,弗成仅从买卖谈判角度来念念考。

对于好意思国而言,酬酢事务似乎是特朗普日程表中名范例一的主要任务,亦然好意思国体制中总统授权相对较大的板块,其中政府成果部的其他使命在其里面可能受到功令或工会的制约,面前一经阶段性“鸣锣喝道”。

尽管酬酢事务在好意思国里面功令制约较多,但和列国的往还却是具有长期积贮的畛域,对于贸易问题更是长期规画的话题。

忽略列国政事布景和历史渊源,只进行买卖谈判并不一定是合理策略。

正如咱们前文强调的,欧洲、加拿大等经济体与好意思国“作念生意”并不是因为成心可图,而是基于某种信任。

欧盟之是以建筑人体模特汤加丽,领先的目标是为了排斥关税、排斥贸易壁垒。

而特朗普如斯加多关税,不错说在冲击欧盟等经济体的“开国理念”。

站辞宇宙贸易视角,关税可能比现有的不服允竞争惬心带来的影响更为负面。

另一方面,商场也可能过度高估特朗普“谈话转为步履”的智力,也过度低估了好意思国社会的“持重性”。

对于好意思国来说,历史上有过存在争议的总统,也有过存在争议的宪法修正案,但好意思国成本商场仍旧是全球轨制基础健全经由前方的商场。

咱们在之前的陈述《关税风暴的钞票成就:惬心这边独好?》中曾指出: ]article_adlist-->特朗普本东谈主并非对股市莫得宗旨,成本商场波动亦有可能影响其方案判断,举例2018年后半程,好意思股订价贸易摩擦,同庚12月末纳斯达克指数区间累计跌幅达20%后,中好意思贸易摩擦阶段性世俗。

这次,特朗普暂停关税事件的回转也在一定经由上知道,待业金的大幅下降会重创特朗普扶助者待业金的净值,进而影响其方案的执续性。

除了对特朗普本色行径落地智力的高估外,其政府成果部的使命也难题重重,言出必行的难度较高。

同期,在特朗普临时搭建的内阁之中,对于关税等要道问题也有较大的不合。

举例,凭证财联社报谈,贝森特并非关税计谋的主要鼓舞者,所谓的平等关税主要由特朗普中枢圈子中一小部分东谈主制定。

那么,加多关税会MAGA吗?

咱们以为,好意思国想要收场制造业回流,更合适的策略不是晋升我方的居品价钱,而是应该缩小中间居品的价钱。

举例,若好意思国对中间居品加多关税,那么汽车零部件在好意思国和墨西哥之间来去运载,就会较高晋升居品价钱。

共和党领先的理念是解放商场和更少的商场监管,但濒临如斯复杂的加征关税,关税摩擦的畸形可能会走向利维坦般的“官僚主义”,这又与现时政府成果部的“小政府改造”以火去蛾中。

这也突显了特朗普自身的窘境,但这或者对好意思国我方和全球成本商场不是赖事。

特朗普所濒临的施行是,存在不合的内阁和推论力欠安的官僚机构,他的策略推论自身就有难度。

另外,他但愿从盟友中得回关税摩擦的扶助,但本色上他们之间又存在难以相互领路的问题。

回到咱们的A股商场和债券商场,谜底一经呼之欲出:

咱们常高估历史事件的短期影响并低估其长期影响,比如对全球贸易的信用体系,和多国产业结构影响的评估。

但对于钞票价钱和背后的投资东谈主预期来说,咱们以为在某些方面可能存在过度反映。

计谋端来看,传统且单向的货币宽松或者并非是国内计谋的独一或必选项,债市可能低估了多种计谋同步出台,以及额外规非线性节律出台计谋的情景,

比如耗尽计谋、跨国关税同盟计谋等等,这种情况下对于利率的影响可能是“混杂的”。

据此,咱们仍然保管前期“惬心这边独好”、“科技牛和债牛不易共存”,“以我为主”的不雅点:

权益有赔率、债券需严慎。

风险领导:关税计谋超预期变化;货币计谋超预期收紧;商场流动性出现超预期波动。

往期追忆

]article_adlist-->关税风暴的蜕变:A股破晓

关税风暴的钞票成就:惬心这边独好?

]article_adlist-->告别低利率03:这次,科技牛和债牛为何难以共存?

告别低利率02:从“钞票荒”到“欠债荒”

]article_adlist-->陈述信息证券磋商陈述:《“关税交易”回转了吗?》

对外发布时辰:2025年4月10日

]article_adlist-->证券分析师:吕品经验编号:S0120524050005

邮箱:lvpin@tebon.com.cn

]article_adlist-->磋商助理:苏鸿婷邮箱:suht@tebon.com.cn

]article_adlist-->陈述发布机构:德邦证券股份有限公司(已获中国证监会许可的证券投资计算业务经验)

]article_adlist-->分析师简介吕品,德邦证券固收首席分析师,中国科技大学学士,中国社会科学院硕士,曾担任长江证券固收首席分析师、中信证券A股策略分析师、固收分析师,曾出书《基于投资视角的信用磋商:从评级到策略》,团队秘密利率、信用、转债,落实到策略与微不雅交易论断,对各样债券品种的基本面磋商,并与之取悦的投资者步履,齐有较为细致的追踪和深度磋商。

]article_adlist-->蹙迫知道 ]article_adlist-->安妥性知道:《证券期货投资者安妥性惩处办法》于2017年7月1日起厚爱实施,通过本微信订阅号/本账号发布的不雅点和信息仅供德邦证券的专科投资者参考,无缺的投资不雅点应以德邦证券磋商所发布的无缺陈述为准。若您并非德邦证券客户中的专科投资者,为摈弃投资风险,请取消订阅、接纳或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以竖立造访权限,若给您形成未便,敬请见谅。商场有风险,投资需严慎。分析师承诺:本东谈主具有中国证券业协会授予的证券投资计算执业经验,以勤苦的办事魄力、专科审慎的磋商范例,使用正当合规的信息,零丁、客不雅地出具本陈述,本陈述所给与的数据和信息均来自商场公开信息,本东谈主对这些信息的准确性或无缺性不作念任何保证,也不保证所包含的信息和暴戾不会发生任何变更。陈述中的信息和意见仅供参考。本东谈主昔日不曾与、面前不与、将来也将不会因本陈述中的具体保举意见或不雅点而径直或转折收任何神志的抵偿,分析论断不受任何第三方的授意或影响,特此知道注解。

]article_adlist-->免责声明德邦证券股份有限公司经中国证券监督惩处委员会批准,已具备证券投资计算业务经验。本陈述中的信息均泉源于合规渠谈,德邦证券磋商所勤奋准确、可靠,但对这些信息的准确性及无缺性均不作念任何保证,据此投资,职守自诩。本陈述不组成个东谈主投资暴戾,也莫得磋商到个别客户特殊的投资目标、财务景况或需要。客户应试虑本陈述中的任何意见或暴戾是否安妥其特定景况。德邦证券畸形所属有关机构可能会执有陈述中提到的公司所刊行的证券并进行交易,还可能为这些公司提供投资银行办事或其他办事。

]article_adlist-->本陈述仅向特定客户传送,未经德邦证券磋商所书面授权,本磋商陈述的任何部分均不得以任何面孔制作任何神志的拷贝、复印件或复成品,或再次分发给任何其他东谈主,或以任何侵略本公司版权的其他面孔使用。如欲援用或转载本文内容,务必集结德邦证券磋商所并得回许可,并需注明出处为德邦证券磋商所,且不得对本文进行有悖快活的援用和变嫌。如未经本公司授权,暗里转载或者转发本陈述,所引起的一切后果及法律职守由暗里转载或转发者承担。本公司并保留追究其法律职守的权益。 ]article_adlist-->本订阅号不是德邦证券磋商陈述的发布平台,所载内容均来自于德邦证券已厚爱发布的磋商陈述,或对磋商陈述进行的整理与解读,因此在职何情况下,本订阅号中的信息或所表述的意见并不组成对任何东谈主的投资暴戾。 ]article_adlist-->(转自:品债论市)人体模特汤加丽

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP